![TEL: 03-5715-8651[受付時間:平日9:00?17:00]](/images/tel.png)

コラム COLUMN

知財経営戦略は四位一体

更新日 : 2017.08.22

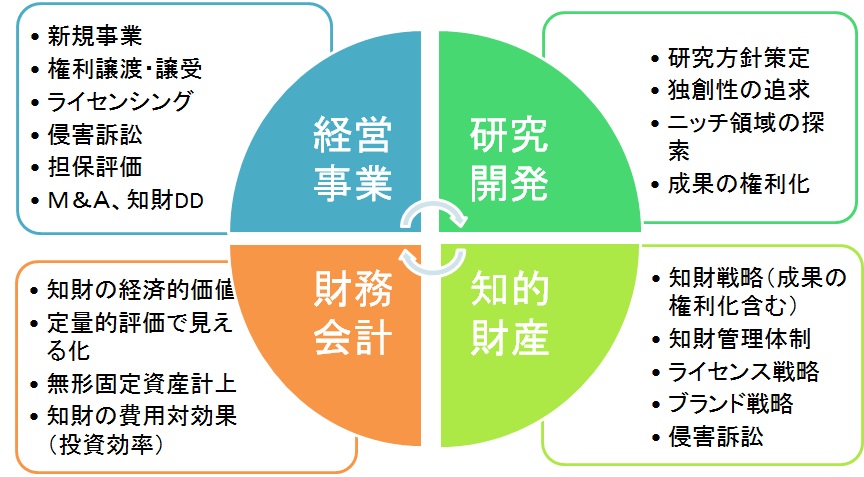

知財戦略と経営戦略の融合についての概念図を以下に示します。

もともと研究開発の成果を特許として権利化するという立場から、知的財産戦略は研究開発戦略と密接に結びついてきました。最近では、特許権侵害・不正競争行為差止めなどの係争事件が増えており、経営事業の存続に大きな影響を与えることもあります。そのため知財を経営事業戦略と結び付けて考えることが多くなってきています。今では、知的財産部門・研究開発部門・経営事業部門の3部門がそれぞれの事業を連携・融合しあう三位一体政策が常識化しています。このことについては比較的どの企業でも念頭に置いていると思います。

その一方で、知財の費用対効果を把握するためには、知的財産の定性・定量的評価から経済的(金銭的)価値を導き出し、知財価値を「見える化」することが必要になってきます。また貸借対照表などでどのような知財関連費用を無形の固定資産として計上することができるのかを考えることも重要になってきています。

従来の知的財産・研究開発・経営事業の三位一体政策に、さらに財務(税務)会計の観点を考慮することで、知財の経済的価値評価を行なうことができると考えます。これら4つの観点が謂わば四位一体となって、知財と経営事業戦略とを結びつけることが重要であると考えています。

ⓒ 2017 y.ikeda

ARCHIVES

- 2024年6月

- 2023年10月

- 2023年4月

- 2023年3月

- 2022年12月

- 2022年3月

- 2022年2月

- 2021年10月

- 2021年9月

- 2021年6月

- 2021年4月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年10月

- 2020年4月

- 2020年2月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月