![TEL: 03-5715-8651[受付時間:平日9:00?17:00]](/images/tel.png)

コラム COLUMN

知財の金銭評価は必要?だよね

更新日 : 2020.12.16

AIVASチームのメンバーが、パテントサロンの<知財系 もっと Advent Calendar 2020>の12月16日担当として参加していますので、本コラムでも紹介いたします。

Advent Calendarというのは、「12月1日から24日までクリスマスを待つまでに1日に1つ、穴が空けられるようになっているカレンダー」のことだそうです。

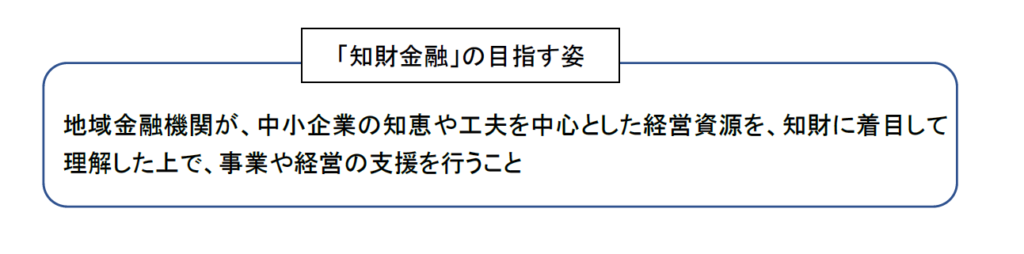

特許庁は、平成27年(2015年)度から金融庁と連携して知財金融を推進しています。

知財金融とは、地方の金融機関に対して、不動産などの資産が乏しい中小企業の特許や商標などの知財を切り口にしてその企業の技術力や営業力などを評価して融資や事業支援を実行させようという政策です。逆に言えば、都市銀行・大企業・公的機関や都市部の企業などは、自分達で何とかしろ(できるだろ)ということですね。

この知財金融の主要な事業として、専門の調査会社(平成30年度はA~Nの14機関)が作成した知財ビジネス評価を無料で提供する取り組みが開始されました。つまり、専門家の評価手数料は税金で賄ってあげるから、知財ビジネス評価書を通じて金融機関も知財に価値があること、それを経営に活かせることを理解して、中小企業の支援に役立ててねってことです。実際に、知財ビジネス評価書は、中小企業への融資や事業支援などに活用されてきました。

この知財金融の主要な事業として、専門の調査会社(平成30年度はA~Nの14機関)が作成した知財ビジネス評価を無料で提供する取り組みが開始されました。つまり、専門家の評価手数料は税金で賄ってあげるから、知財ビジネス評価書を通じて金融機関も知財に価値があること、それを経営に活かせることを理解して、中小企業の支援に役立ててねってことです。実際に、知財ビジネス評価書は、中小企業への融資や事業支援などに活用されてきました。

https://www.nikkei.com/article/DGXMZO29324270S8A410C1L31000/

http://www.18shinwabank.co.jp/announcement/18bank/backnumber/news/topics/2017/2018_008.html

ここで、知財ビジネス評価書のスキームを簡単に説明します。

まず、金融機関は、知財を保有する顧客(中小企業)について知財ビジネス評価書を作成して欲しい場合、調査会社が予め公表した知財ビジネス評価書のサンプルを参考にして、どの調査会社に依頼するかを決定して事務局に申し込みます。調査会社の名前は公表されておりませんが、不動産鑑定士、公認会計士、弁理士(特許事務所)、経営コンサルタント、日本弁理士会などが登録していたようです。

事務局は、選択された調査会社に評価書の作成を依頼します。調査会社は必要に応じて金融機関や対象企業にヒアリングして評価書を作成します(1ヶ月前後)。

知財ビジネス評価書は事務局を通じて金融機関に提供されます。

各調査会社の知財ビジネス評価書のサンプルを見ますと、金融機関の興味を惹くために(選んでもらえるよう)得意分野を強調し、レイアウトに工夫を凝らしたものから、シンプルに淡々と必要事項を並べているものまで様々でした。

知財ビジネス評価書の主要項目一覧表を見ますと、調査会社は、大まかに「知財・技術等」の評価・分析に強い会社と、「事業・ビジネスモデル」に強い会社とに分類されるのが分かります。日本弁理士会や特許事務所は前者、経営コンサルタントや公認会計士は後者でしょう。不動産鑑定士は中間ですかね。

さて、このコラムのテーマである「知財の金銭評価」は、知財ビジネス評価書の主要項目で言えば「対象知財・技術等の経済価値評価(定量評価)」です。中小企業が保有する特許権や商標権にいくらの価値があるかの金銭的評価(根付け)ですね。14の調査会社のうち、経済価値評価(定量評価)を行なっていたのは10社、重点的に実施していたの(◎)は1社(G社)だけでした。

2015年から2019年までの5年間(第1フェーズ)は、知財金融を普及させるための助走期間とでも言えましょうか。そのためか、知財ビジネス評価書事業においては、知財金融で強調されている「地方」の制限はなく、首都圏や都市部の金融機関や企業も広く対象になっていました(と言うより、そっちの方が圧倒的に多かった)。

今年度から始まった第2フェーズでは、従来の知財ビジネス評価書と、新たな知財ビジネス提案書との二本立てになりました。調査会社は11社(A~K社)に減りました。各社のサンプルを見ますと、「対象知財・技術等の経済価値評価(定量評価)」を行うのは5社に減っています。しかもそのうちの1社は25%ルールや利益三分法で会社の総資産額から単純に算出するだけなので、実質的に知財価値評価を行うのは4社しかありません。

知財価値評価が減った代わりにSWOT分析に代表される事業性評価や戦略分析が増えています。上記した分類でいえば、「知財・技術等」の評価・分析に強い会社も、「事業・ビジネスモデル」寄りにシフトしていることが分かります。

これは決して、知財価値評価の重要性が低下したとか、十分に普及・浸透したとかではなく、知財の評価額に拘束されたくないという金融機関の心理的抵抗と、それを反映した関係省庁(特許庁・経産省・金融庁)の方針が背景にあるようです。特許権に価値があるのは分かるけど、1億円と評価されたからと言ってそれ以上の融資を強要されるのは違うだろう、という意見は尤もですね。第1フェーズの途中から金銭価値を重視しなくなってきていましたので、第2フェーズの方針転換も予想通りではあります。

ただ、このような知財価値評価のプレゼンス低下の流れは、あくまでも知財ビジネス評価書事業に限ったことに過ぎません。これは重要なポイントです。他の知財金融の場面、具体的には事業承継を含むM&A、ライセンス、売買、投資、棚卸しなどの様々な場面で知財価値評価のニーズは益々高まっています。

これまでも、特許庁や経産省は、大企業の未利用特許の活用(開放)、知財担保融資、知財流通、知的創造サイクル、オープン戦略など手を変え品を変えて知財の流通・流動化の促進を図ってきましたが、未だに活発に流通しているとは言えません。中古車や不動産や株式の例を挙げるまでもなく、需要と供給のバランスで相場(客観的な価格)が定まるオープンな流通市場ができて初めて本当の意味での知財の流通が実現できたと言えるでしょう。そのためには、相対取引であっても当事者以外の第三者が知財の金銭価値を客観的に評価する実績を積み重ね、それを広く共有(公表)していく必要があると思います。

例えば中国では、地方政府単位ではありますが、知財を保有する企業が融資を申し込むと金融機関は知財価値評価人(国家資格)の評価書を入手するよう義務付けられているそうです。評価費用は金融機関が負担します。また、お隣の韓国では政府主導で知財価値評価ソフトや仕組みが定着しています。何れの国も、知財価値評価においては、日本より数年から10年は進んでいます。日本政府関係者が知らないはずないんですけどねぇ。何が引っ掛かっているのでしょうか。

知財流通や価値評価に長年に亘って細々と関わってきた身として、知財価値評価が国に置き去りにされているようで、残念でなりません。

ARCHIVES

- 2024年6月

- 2023年10月

- 2023年4月

- 2023年3月

- 2022年12月

- 2022年3月

- 2022年2月

- 2021年10月

- 2021年9月

- 2021年6月

- 2021年4月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年10月

- 2020年4月

- 2020年2月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月