![TEL: 03-5715-8651[受付時間:平日9:00?17:00]](/images/tel.png)

コラム COLUMN

青色LED事件の特許権の価値評価鑑定書③~現在価値について

更新日 : 2016.08.22

先日のコラムからの続きです。この鑑定書では、当該技術での売上が開始したのがH6年、特許が登録されたのがH9年、鑑定書による判断時がH15年、特許権が満了するのがH22年ですので、この特許権の経済的価値評価は、

・売上開始時(H6年)から特許登録時(H9年)までの売上高「実績」値に基づく実施料相当額と、

・特許登録時(H9年)から鑑定書判断の前年度(H14年)までの売上高「実績」値に基づく実施料相当額と、

・鑑定書判断時(H15年)から特許権満了時(H22年)までの売上高「予測」値に基づく実施料相当額価額と

に分けて考えています。そしてそれぞれについて、一旦「特許登録時(H9年)における現在価値」を求め、これらを合算したものを、最後に鑑定書の判断時点(H15年)まで単利の金利計算をして『判断時点(H15年)における現在価値』としています。

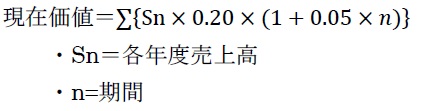

売上開始時(H6年)から特許登録時(H9年)までの売上高実績値に基づく実施料相当額を「特許登録時(H9年)における現在価値」に換算する式は以下の通りです。実施料率は20%(0.02)、単利計算に用いる法定金利を5%(0.05)としています。

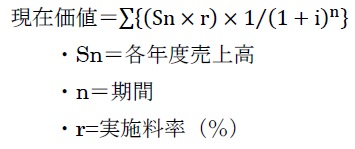

一方、登録時以降の各年度については、特許登録時(H9年)から判断の前年度(H14年)までは売上高「実績」値に基づく実施料相当額を求め、判断時(H15年)から特許権満了時(H22年)までは売上高「予測」値に基づく実施料相当額を求め、次に以下の式で表されるDCF法により「特許登録時(H9年)における現在価値」を求めます。この式はロイヤルティ免除法で用いるDCF法と同じです。

これらはいずれも「特許登録時(H9年)における現在価値」ですので、今度はこれらを合算して、特許登録時(H9年)からの鑑定書判断時(H15年)まで法定金利を5%で単利計算を行って、『判断時点(H15年)における現在価値』を求めています。

通常、経済的価値を求めるときは、将来の売上予想高だけを考慮してDCF法により現在価値に割り引くのですが、本件では特許登録前の売り上げ実績や登録後評価時点までの売り上げ実績をも含めています。これは当該鑑定書が、特許権の譲渡額や担保価値の算出を目的とするのではなく、職務発明の対価を求めることを目的としているため、過去分の功績も考慮するためであったと考えられます。その結果が2911億円というものでした。金額の是非は他の論説に譲るとして、この鑑定書では、割引現在価値の算出に関して、H9年時点での割引現在価値を算出したのち、法定利率の単利計算でH15年時点での現在価値を算出するという実務を採っています。大変参考になる情報です。

ARCHIVES

- 2024年6月

- 2023年10月

- 2023年4月

- 2023年3月

- 2022年12月

- 2022年3月

- 2022年2月

- 2021年10月

- 2021年9月

- 2021年6月

- 2021年4月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年10月

- 2020年4月

- 2020年2月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月