![TEL: 03-5715-8651[受付時間:平日9:00?17:00]](/images/tel.png)

コラム COLUMN

インカムアプローチ・ロイヤルティ免除法・DCF法についての備忘録②

更新日 : 2018.10.11

先日のコラムに引き続き、インカムアプローチのうちロイヤルティ免除法をDCF法に基づいて計算する例を具体的に説明します。

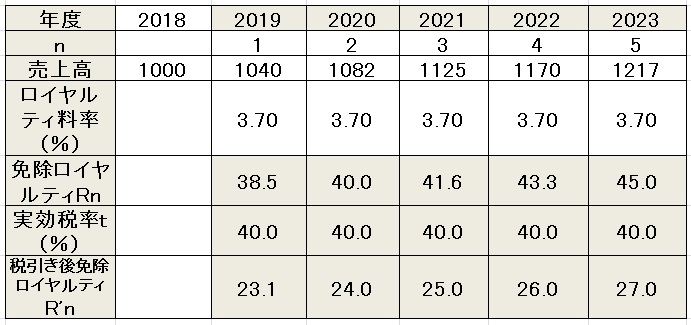

2018年の売上高実績を1000、実質成長率を4%として、2019年から2023年までの将来5年間(n=1~5)の売上高予測が以下の表のとおりであるとします。単位は任意ですが仮に百万円としておきましょう。この売上高は評価対象の特許権が寄与する製品の売上高です。つまり、ライセンス対象事業の売上高です。また、その特許権が売上高に貢献すると予想される期間が5年であると仮定します。通常は、対象企業が導きだした売上高の将来予想があります。その将来予想が、対象製品の市場売上予測や対象企業の成長性と不合理な乖離がなければ、その売上高予測を使うことができます。

この売上高にロイヤルティ料率を乗じれば免除ロイヤルティRn(n=1~5)を求めることができます。ここでは日本の平均ロイヤルティ料率として過去のコラムで紹介した3.7%という値を使ってみましょう。ロイヤルティ料率の値を一定にしていますので、当然のことですが、予測売上高が上がるにつれ、同じ割合で免除ロイヤルティの額も上がっています。ここまでの計算過程を以下の表に示します。

ⓒ 2018 yukihiro ikeda

先日のコラムでの複利定期預金の計算例では簡単のため税金の計算は省きましたが、ここでは税引き後のロイヤルティ額R’n(n=1~5)を計算に用いることにします。仮に実効税率tを40%(t=0.4)としてみます。上記表の免除ロイヤルティRnに (1-t) = 0.6を乗じた額が税引き後の免除ロイヤルティR’nの額になります。ここまでの計算過程を以下の表に示します。

ⓒ2018 y.ikeda

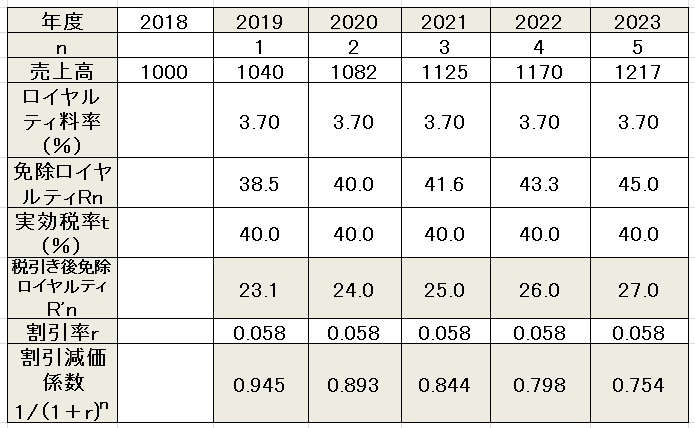

次に割引率rを考えます。これは先日のコラムでは複利定期預金の金利との対比で説明しましたが、割引率は現在の金利よりずっと大きい値になります。割引率とは将来のキャッシュフローを現在価値に割り引くためのパラメータであることは先日のコラムでも説明しました。そして割引率は、逆に、現在から将来に向けて考えれば、投資家が知財に期待する期待収益率であるとも言えます。通常、割引率として、対象企業の加重平均資本コストの値を用います。加重平均資本コスト(Weighted Average Cost of Capital)はWACCと略されます。WACCの平均値としてここでは例えば5.8%という値を用いることにします。この値は、「平成21年度 生命保険協会調査 株式価値向上に向けた取り組みについて」(社団法人 生命保険協会)p.11の【図表31:加重平均資本コストの水準(企業)】からの引用です。割引率rが5.8%、すなわち0.058ですから、割引現価係数1/(1+r)n の値は、2019年度、2020年度、2021年度、2022年度、2023年度の各年度(n=1~5)について、それぞれ0.945、0.893、0.844、0.798、0.754となります。ここまでの計算過程を以下の表に示します。

ⓒ2018 y.ikeda

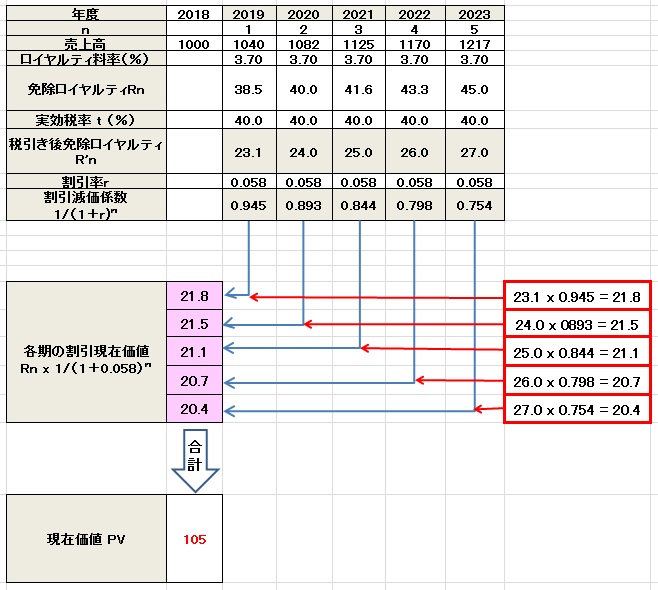

次に各年度の「税引き後免除ロイヤルティR’n」の割引現在価値を求めます。「税引き後免除ロイヤルティR’n」に、その年度nの割引現価係数1/(1+r)n を乗じれば、各年度分の割引現在価値を求めることができます。

例えば2019年度の税引き後免除ロイヤルティ23.1を2018年現在の価値に割り引くには、23.1に2019年度の割引減価定数0.945を乗じます。その結果、2019年度の税引き後免除ロイヤルティの現在価値は21.8となります。また、例えば2020年度の税引き後免除ロイヤルティ24.0を2018年現在の価値に割り引くには、24.0に2020年度の割引減価定数0.893を乗じます。その結果、2020年度の税引き後免除ロイヤルティの現在価値は21.5となります。以下の表の赤枠とピンク色の表示を参照ください。

そして、2019年度から2023年度までの5年度分の割引現在価値(下表ピンク色表示)を合計すれば、将来の5年度分の免除ロイヤルティの現在価値PVを求めることができます。これを本件知財の現在価値とするわけです。その値は105、つまり1億500万円となります。

ⓒ2018 y.ikeda

ARCHIVES

- 2024年6月

- 2023年10月

- 2023年4月

- 2023年3月

- 2022年12月

- 2022年3月

- 2022年2月

- 2021年10月

- 2021年9月

- 2021年6月

- 2021年4月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年10月

- 2020年4月

- 2020年2月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月